L’annonce d’un nouveau système de retraites « universel »

Le programme électoral du candidat Macron à la présidence de la République concernant les retraites avait au moins un mérite, celui d’être clair : « Nous créerons un système universel de retraites où un euro cotisé donne les mêmes droits, quel que soit le moment où il a été versé, quel que soit le statut de celui qui a cotisé ».

Cet apparent affichage égalitariste masque les véritables objectifs : une gestion de toutes les retraites directement par l’État, des mesures d’assistance publique réduites a minima au lieu de la solidarité au sein des régimes.

Les justifications avancées consistent à dénoncer les « privilèges », à opposer les générations, les professions, les actif·ves et les chômeur·euses, les malades et les bien portants…

Un « Haut-commissariat à la réforme des retraites » vient d’être créé dans la perspective d’une « loi cadre » pour la fin 2018. Un haut-commissaire est déjà désigné (Jean-Paul Delevoye) et son équipe constituée (dont le directeur du GIP Union Retraite). Un dispositif qui, comme pour la loi « travail », ignorera superbement les « corps intermédiaires » et notamment les syndicats.

Les enjeux

Il s’agit rien de moins que la remise en cause totale du système de retraite de la Sécurité sociale, progressivement construit depuis 1945.

Les justifications affichées, au nom de la transparence et de la lisibilité, viseraient à simplifier un système complexe (diversité de régimes, réglementations et suivi des carrières…).

En réalité, les objectifs inavoués sont tout autres : il s’agit, pour l’État, de la maîtrise directe du financement des dépenses publiques et de l’accroissement du financement par l’impôt au détriment des cotisations, de la mise en œuvre des injonctions européennes (Traité sur la solidarité, la coordination et la gouvernance [TSCG 2012]).

Ce projet de réforme systémique s’appuie sur les travaux Piketty-Bozio (avril 2008) : pour un nouveau système de retraite, des comptes individuels de cotisations financés par répartition.

On peut lire dès le premier paragraphe : « Le système de retraite français est morcelé, complexe, incompréhensible pour la majorité des citoyens et sa stabilité financière à long terme est mise en cause. Il est source d’angoisse et d’incertitudes alors que sa raison d’être est d’offrir des garanties que les marchés financiers ne peuvent pas proposer ».

Le projet de réforme s’inspire aussi des revendications de la CFDT (mai 2008), des demandes conjointes du PS (2010) et de l’UMP-LR (2013) ainsi que du positionnement du MEDEF.

La référence : le système dit « notionnel » suédois, un système par points, qui consiste à cumuler au fil de sa carrière, des points qui seront ensuite convertis en euros, en fonction de l’âge de départ. Un euro cotisé ouvre les mêmes droits, quels que soient le secteur, la catégorie ou le statut du/de la salarié·e. (voir article de Philippe Bouyries dans le Lien de juin 2017).

Déjà, en janvier 2010, le 7e rapport du COR « Annuités, points ou comptes notionnels » examinait la faisabilité du passage en points ou en comptes notionnels. Il faisait toutefois remarquer que la transition risquait d’être très complexe et très coûteuse. Le rapport mettait en avant l’intérêt d’une remise à plat des dispositifs de redistribution et de solidarité.

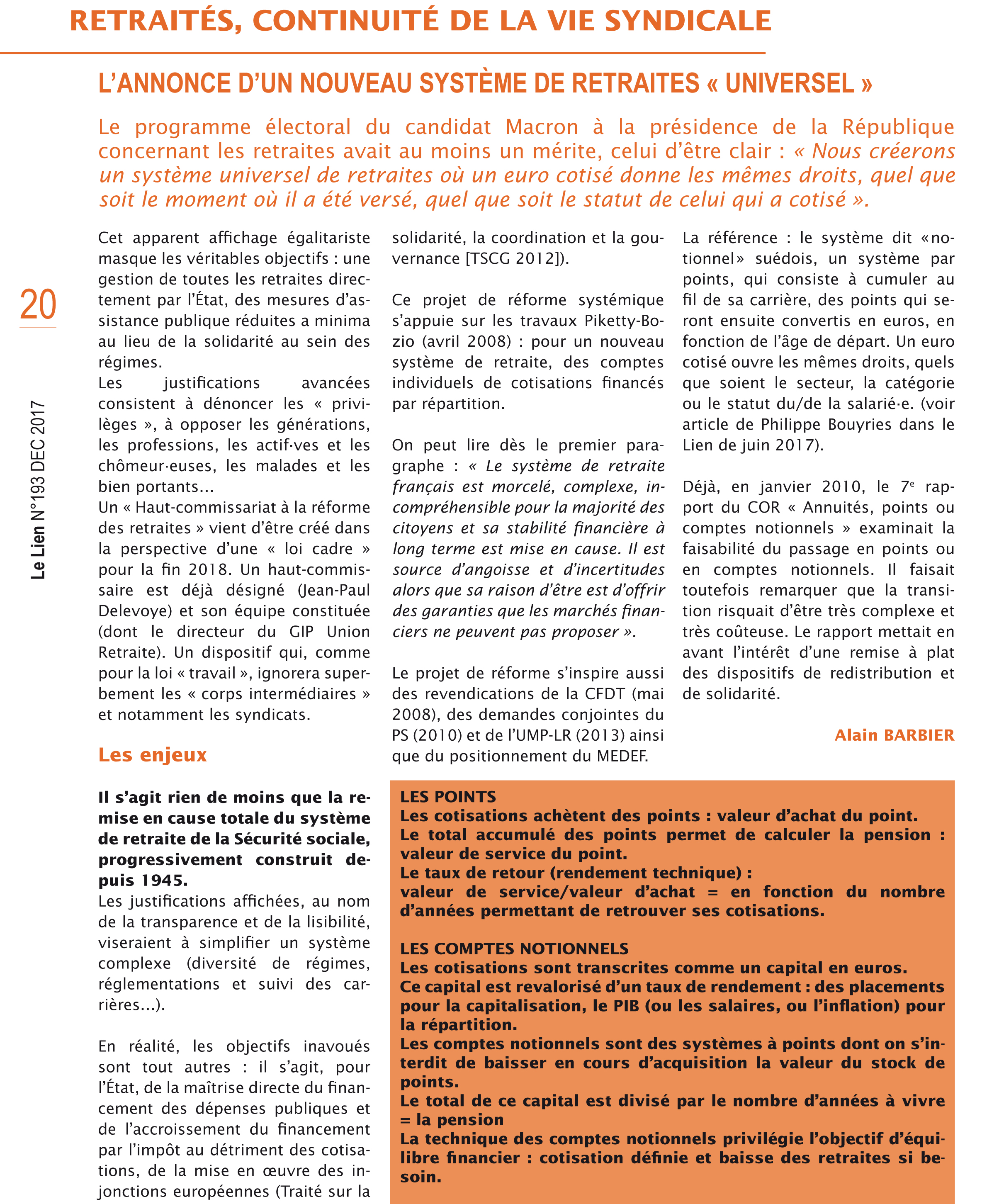

Les cotisations achètent des points : valeur d’achat du point.

Le total accumulé des points permet de calculer la pension :

valeur de service du point.

Le taux de retour (rendement technique) :

valeur de service/valeur d’achat = en fonction du nombre

d’années permettant de retrouver ses cotisations.

Les comptes notionnels

Les cotisations sont transcrites comme un capital en euros.

Ce capital est revalorisé d’un taux de rendement : des placements pour la capitalisation, le PIB (ou les salaires, ou l’inflation) pour la répartition.

Les comptes notionnels sont des systèmes à points dont on s’interdit de baisser en cours d’acquisition la valeur du stock de points.

Le total de ce capital est divisé par le nombre d’années à vivre = la pension

La technique des comptes notionnels privilégie l’objectif d’équilibre financier : cotisation définie et baisse des retraites si besoin.

Haro sur la conquête du CNR

Le Conseil National de la Résistance avait établi que « chacun [payait] selon ses moyens et [recevait] selon ses besoins ».

Ce sont donc bien les fondamentaux du système de retraite de la Sécurité sociale qui sont visés : les mécanismes de redistribution et de solidarité, leurs financements.

La retraite, branche de la Sécurité sociale, est redistributive et solidaire, elle a vocation à corriger de manière mutualisée les aléas et les accidents rencontrés par les citoyen·nes au cours de leur vie. Elle contribue, avec les autres branches, à la mise en œuvre du principe d’égalité et à la constitution de la citoyenneté.

La mesure de la redistribution et de la solidarité est illustrée par la réduction de 1 à 4 pour les retraites de l’écart des salaires qui, lui, est de 1 à 8. Le principe 1 euro cotisé donnant le même droit pour toutes et tous renvoie à une stricte contributivité et s’écarte des valeurs de la Sécurité sociale.

Il n’est pas inutile de rappeler qu’au total, la redistribution et la solidarité représentent 28 % d’une retraite moyenne.

Redistribution et solidarité

Elles sont dans la ligne de mire de la réforme Macron. Les critiques portent sur les mécanismes de redistribution qui seraient « implicites », c’est-à-dire peu lisibles, ne répondant plus à leurs objectifs.

Les critiques vont également en direction des mécanismes de solidarité qui ne seraient plus adaptés aux conditions sociales d’aujourd’hui et ne seraient ainsi plus justifiés.

Vers une étatisation totale ? Vers une suppression des régimes de retraites ?

Au minimum, il faut s’attendre à une mise sous stricte tutelle de l’État. La retraite serait réduite à un sujet budgétaire annuel ouvrant ainsi la voie à un financement accru par l’impôt et donc à l’autorité de l’État.

La mise à l’écart des organisations syndicales est par contre toujours à l’ordre du jour.

- L’individu est un sujet avec des droits inaliénables.

- Un financement fondé sur le travail et la création de richesses dans l’entreprise.

- Les cotisations sont un salaire socialisé, le/la travailleur·euse perçoit un salaire net et ses cotisations qu’elles soient ouvrières ou dites « patronales » sont un salaire différé versé à la Sécurité sociale.

- La Sécurité sociale doit combiner assurance et solidarité collective, chacun·e est assuré de recevoir en contrepartie d’un apport de sa part : « je cotise selon mes moyens, je reçois selon mes besoins ».

- Un financement solidaire par répartition :

- entre générations pour les retraites,

- entre bien portants et malades pour la maladie,

- entre celles et ceux qui ont des charges familiales et celles et ceux qui n’en ont pas,

- entre celles et ceux qui ont un emploi et celles et ceux qui se retrouvent au chômage.